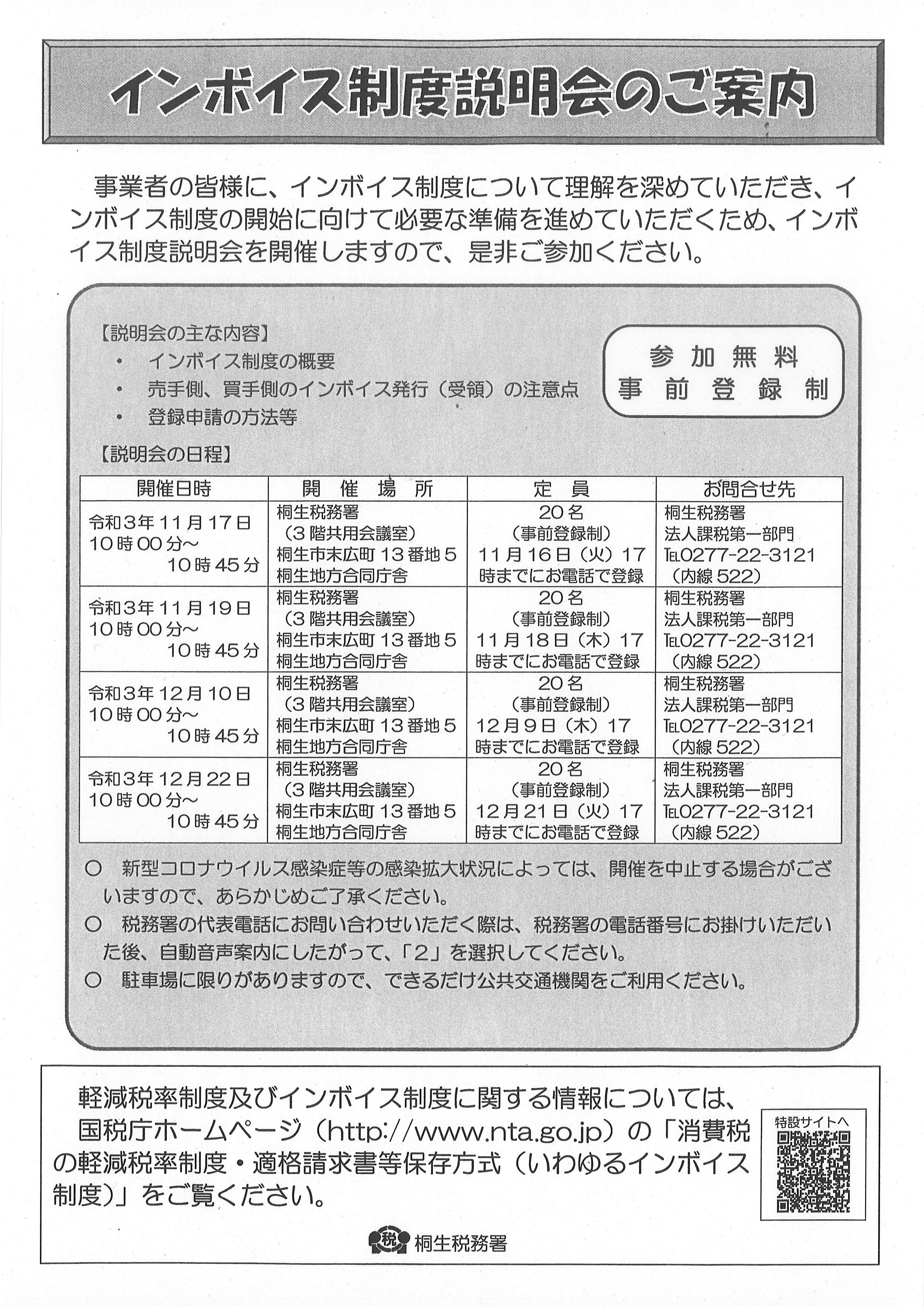

インボイス制度による売上1000万円以下の免税事業者への影響

インボイス制度導入による改正で最も問題となるのが、適格請求書を発行できない事業者からの仕入れは「仕入税額控除」ができない、という点です。

→取 引 先 「適格請求書を出してほしい」

→免税事業者 「免税事業者だから出せない」

→取 引 先 「じゃあ他の課税事業者に頼むからおたくとは取引しない」

取引先は当然「仕入税額控除」により支払い支払消費税を少なくしたいと考えれば、このような事態が起こるのは必然です。10%の値引きを強いられるかもしれません。

インボイス制度により「仕入税額控除」の要件が「適格請求書」でなければならないとされたため、より厳しく規制されることになります。

これにより取引先は、材料の仕入先から経費の支払先まで「適格請求書」を発行できる事業者を選定し直さなければならなくなります。

一番影響が出るのが免税事業者の方です。

年間の売上高が1,000万円未満の事業者は、消費税の免税事業者となっていると思います。

適格請求書を発行できるのは「課税事業者」だけですので、取引先から頼まれても免税事業者の場合「適格請求書」を発行することができません。

したがって免税事業者の方が今までの取引を続けたいのであれば「消費税課税事業者選択届」を税務署に届け出して、課税事業者になり消費税を支払わなければなりません。

今まで消費税納税額の分だけ得をしてきた免税事業者の方も、インボイス制度により納税義務が生じることになるのです。

インボイス制度に向けて免税事業者である個人事業主がするべき対応は、インボイス制度の実施について確認しておくことが重要です。インボイス制度を正しく理解して2023年に備えましょう。

1.「適格請求書発行事業者」の登録申請

免税事業者の方が2023年10月1日(令和5年10月1日)から課税事業者となるためには、2023年3月31日(令和5年3月31日)までに「適格請求書発行事業者」の登録申請をする必要があります。

期限を過ぎて登録申請をした場合、10月1日からの適格請求書発行には間に合いません。

翌事業年度からしか適格請求書は発行できませんので注意が必要です。なお、登録申請に伴う経過措置として期限内に登録申請をした場合は、次の2. 「消費税課税事業者選択届出書」の提出が不要となります。

2.「消費税課税事業者選択届出書」の提出

2023年4月1日(令和5年3月31日)以降に「適格請求書発行事業者」の登録申請をする場合には上記1.の事業者登録に加えて「消費税課税事業者選択届出書」を提出しなければなりません。